(주)XXX 2008년 1사분기 절세형 신용카드 이용금액

(단위 : 건,원)

| 구 분 |

건수 |

금액 |

공급가액 |

세액 |

| 전체 |

820 |

21,318,145 |

20,219,358 |

1,098,787 |

| 부가세 대상 |

569 |

12,089,445 |

10,990,658 |

1,098,787 |

| 대분류 |

과세유형 |

업종명 |

부가세대상여부 |

이용금액 |

| 각종 식당 |

간이과세자 |

일반한식 |

비대상 |

1,704,500 |

| 중국식 |

비대상 |

94,500 |

| 일반과세자 |

서양식 |

대상 |

107,600 |

| 일반한식 |

대상 |

3,481,300 |

| 일식 |

대상 |

236,700 |

| 중국식 |

대상 |

177,000 |

| 개인적 사용 |

간이과세자 |

미용실 |

비대상 |

81,500 |

| 유아아동복 |

비대상 |

71,000 |

| 패스트푸드 |

비대상 |

65,000 |

| 면세사업자 |

농축수산물 |

비대상 |

226,000 |

| 정육점 |

비대상 |

246,100 |

| 일반과세자 |

농축수산물 |

비대상 |

269,040 |

| 대형할인매장 |

비대상 |

3,000,580 |

| 백화점 |

비대상 |

382,380 |

| 슈퍼마켓 |

비대상 |

1,543,810 |

| 스포츠,레져용품점 |

비대상 |

120,000 |

| 연쇄점 |

비대상 |

158,960 |

| 패스트푸드 |

비대상 |

132,220 |

| 편의점 |

비대상 |

52,610 |

| 노래방 등 |

간이과세자 |

노래방 |

비대상 |

79,500 |

| 일반과세자 |

노래방 |

대상 |

95,000 |

| 사업용 경비 |

면세사업자 |

서점 |

비대상 |

152,800 |

| 잡지,출판및기타 |

비대상 |

57,000 |

| 일반과세자 |

기타연료판매 |

대상 |

1,206,706 |

| 사업용 자산 |

일반과세자 |

기계공구 |

대상 |

35,000 |

| 문방구 |

대상 |

735,850 |

| 컴퓨터및주변기기 |

대상 |

29,000 |

| 자동차 관련 |

일반과세자 |

가스충전소 |

대상 |

2,565,467 |

| 주유소 |

대상 |

2,647,722 |

| 차량정비 |

대상 |

772,100 |

| 접대비 관련 |

간이과세자 |

일반주점 |

비대상 |

207,500 |

| 커피숍 |

비대상 |

52,00 |

| 일반과세자 |

기념품점 |

비대상 |

46,700 |

| 일반주점 |

비대상 |

46,700 |

※ 단, 부가세 대상과 비대상은 업종특성에 따라 달라질 수 있습니다.

(주)XXX의 절세형 신용카드 이용금액에 대해 세무상 이용금액 분석, 부가세 대상/비대상, 부가세 비대상 사유의 3가지 측면에서 분석했습니다.

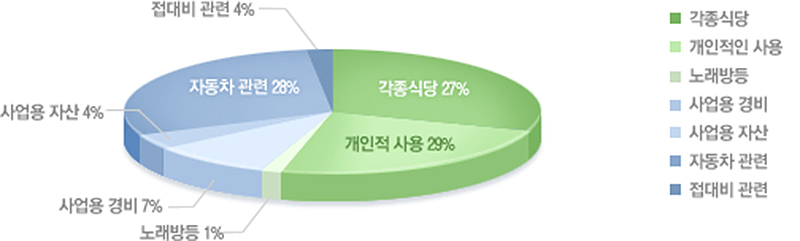

㈜XXX의 경우 택배업의 특성상 자동차관련 비용이 많았고, 택배기사의 외근업무시 식당을 주로 이용했던 것으로 분석됩니다. 사업상 자동차관련 유류대와 외근식대 등은 모두 부가세 대상금액으로 인정될 수 있습니다.

㈜XXX의 경우, 절세형 큰수레비즈니스카드 이용대금 중 57%가 부가세 대상금액으로 절세효과가 높은 업종에 속합니다.

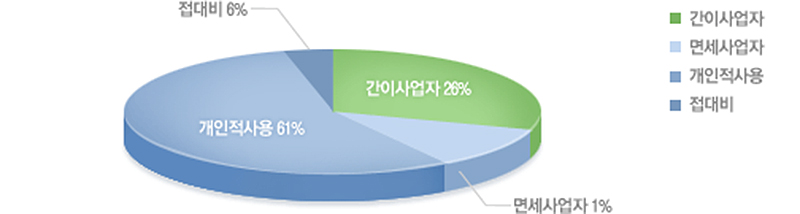

㈜XXX의 경우, 부가세 비대상 사유로는 택배기사들의 개인적 사용의 경우가 61%로 제일 많았고, 카드가맹점이 간이과세자인 경우가 26%입니다.